核心观点:

我们对经济增长、通货膨胀、货币金融、国际资本流动4方面经济指标2020年04月读数和未来方向预测如下:

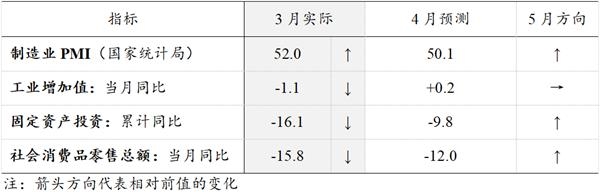

经济增长方面,高频数据显示4月以来电厂耗煤量、粗钢产量等继续收窄降幅,4月中旬以来全国就业形势也再度改善,这表明新一轮的逆周期调节政策开始释放积极效应。鉴此,预计4月工业增加值同比增长0.2%,由负转正;固定资产投资累计同比下降9.8%,社零同比下降12%,降幅都会有所收窄。

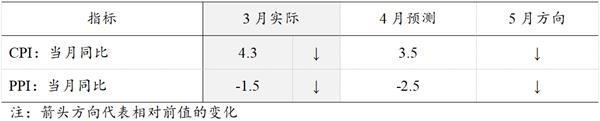

价格方面,预测4月CPI、PPI同比增速分别为3.5%、-2.5%,双双保持回落。中期观点维持不变——CPI随着疫情对商品供应冲击的逐渐缓解、猪肉产能的边际恢复,以及下半年基数因素的明显回落,年内将保持下行趋势。PPI受全球景气度下降,以及油价下跌的影响,通缩压力显著,5月见底后反弹力度可能也不强。

货币政策方面,预测4月M2同比增速回落至9.5%,M1同比增速回落至4.8%,信贷投放约1.0万亿,新口径社融规模约1.7万亿。此前政策力度增加,而且资金确有流入实体,但融资端扩张在资产端更多表现为存款的积累。这其实反映出中国乃至全球目前的当务之急是控制疫情、复工和消费,而非扩表和投资。

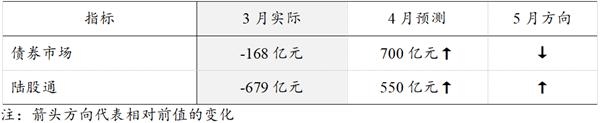

国际资本流动方面,在美联储超常规货币政策影响之下,美元流动性出现好转,港元走强、海外资本市场反弹、美元指数回落、新兴市场货币指数回升、招商亚洲新兴市场流动性指标回升,诸多信号佐证了国际资本开始回流新兴市场。高达180BP的中美利差将使外资有增持人民币债券的较强意愿;同时A股市场也迎来外资重新流入,但由于仍受到全球风险偏好的抑制,流入规模略低于债市。

总之,国内已进入常态化疫情防控阶段。同时货币政策已经宽松、积极财政政策已经布局、各地扩大内需措施陆续出台。但困难在于,消费面临失业率上升、收入预期不确定等方面的冲击;投资面临工业品通缩、地方财政收入压力的影响,以及房住不炒、污染防治、资金使用效率、宏观杠杆率等多重约束;同时海外疫情还在继续冲击贸易需求和全球供应链。综合判断,国内经济将呈现“弱复苏”格局,即环比来看,二季度GDP增速回升,通胀率趋于回落。但同比来看,GDP增速难以回到5%至6%的正常状态。

风险提示:工业品通缩、地方财政收入压力。

以下为正文内容:

一、经济增长

预测制造业景气度环比继续改善,制造业PMI保持在50%以上。原因是目前国内疫情防控已进入常态化阶段;同时货币政策已经宽松、积极财政政策已经布局、扩大内需的各项措施逐渐出台。但阻力在于,消费面临失业率上升、收入预期不确定等方面的冲击;投资面临通缩预期和地方财政收入压力影响,以及房住不炒、污染防治、资金使用效率与宏观杠杆率等多重约束;同时,海外疫情还在继续冲击国际贸易和全球供应链。综合之下,国内经济将呈现弱复苏格局,即环比回升,但同比很难回到5%至6%的区间。

2季度工业生产面临的问题是外需缺口的影响,这需要内需来弥补。从目前的情况看,短期内投资需求改善的速度更快,而消费需求受收入萎缩和失业风险上升的不利影响,消费刺激政策的效果可能要等到下半年才会更加明显地体现出来。4月以来的高频数据显示,电厂耗煤量、粗钢产量等数据降幅继续收窄,全国就业形势4月中旬以来也再度改善。以上情况表明新一轮的逆周期调节政策开始释放积极效应。鉴此,我们预计4月工业增加值同比增长0.2%,固定资产投资完成额累计同比下降9.8%,社零同比下降12%。

规模以上工业企业利润增速:1-2月累计同比下降38.3%。未来综合考虑工业增加值的回升和PPI的回落,预计3月规模以上工业企业利润当月同比为-5.0%,1-3月累计同比为-22.0%;4月当月同比为-3.0,1-4月累计同比为-12.0%。

二、价格水平

回顾前期预测:3月CPI、PPI分别为(4.3%、-1.5%),相比前值(5.2%、-0.4%)双双回落,与我们的预测值(4.5%和-1.4%)较为接近且方向一致。CPI及其食品分项增速回落的主因在于猪肉、鲜菜、鲜果价格的回落;而PPI通缩程度加重、CPI非食品项回落则反映了油价下跌(进而燃料)和工业景气度下降。

预测4月CPI同比增速回落至3.5%,其中食品项继续回落至15.5%,非食品项回落至0.6%;PPI回落至-2.5%。对于CPI,由于4月农产品价格指数继续回落但降幅放缓,预测4月同比增速回落0.8个百分点,其中基数因素和新涨价因素分别贡献-0.1、-0.7个百分点。对于PPI,观察到4月工业品价格继续回落但已初步呈现底部特征,预测4月同比增速回落1.0个百分点,其中基数因素和新涨价因素分别贡献-0.3、-0.7个百分点。

中期观点维持不变:对于CPI,随着疫情对商品供应冲击的缓解、猪肉产能边际恢复,以及下半年基数因素的明显回落,全年CPI大概率保持下行趋势。对于PPI,目前受到全球需求下降,以及油价下跌的影响,通缩压力显著,5月见底之后反弹力度也会偏弱。另外,根据2017版投入产出表模型预测,油价下降50%,会导致GDP平减指数下降1.8个百分点,CPI下降1.4个百分点,PPI下降2.5个百分点。

三、货币金融

3月金融数据大幅超出我们的预期,财政和货币政策在3月双双大幅放松,或与疫情在全球冲击加剧有关,但现有数据显示,4月大概率难以延续。

预计4月M2同比增速回落至9.5%,M1同比增速回落至4.8%,信贷投放约1.0万亿,新口径社融规模约1.7万亿。3月M2同比增长10.1%,高于前值8.8%。分结构来看,家庭和非金融企业存款余额同比增速均高于前值;M0、政府和非银金融机构存款余额同比增速均低于前值。合并来看,实体部门存款余额同比增速高于前值。3月政府加强刺激力度,且资金确有流入实体,但融资端的扩张,在资产端更多反应在存款积累方面。这在一定程度上反映出,中国乃至全球目前的当务之急是控制疫情、复工和消费,而非扩表和投资。新口径下3月社融余额同比增长11.5%,前值10.7%;贷款余额同比增长12.7%,前值12.1%。高频数据显示,3月下旬以来,国内商品价格出现企稳迹象,4月中旬欧美疫情亦有拐点迹象出现。政策方面,4月政府债务余额增速大概率难以继续上升。整体来看,3月财政货币政策双双大幅放松后,至少4月大概率难以进一步边际扩张。我们预计,4月金融数据(M2同比、贷款余额同比、社融余额同比)或较3月出现小幅下滑,年内后续社融余额增速大概率会震荡下行。

四、国际贸易

3月进出口增速均好于预期,主因是国内复工复产的积极影响占据了主导位置,且 3月出口或弥补了部分2月未完成订单。

展望4月,短期国内进一步复工复产的速度下降,而指向出口下降的因素仍然存在且将进一步发酵,以4月欧元区PMI异常低迷为依据,预计外需和海外疫情发酵对海外产能和供应链的扰动或将进一步显现,且将取代国内因素成为更关键问题。同样,虽然我国内需有所恢复,但进口仍有可能受到海外供应能力受限的约束。并且,海外商品价格在4月快速下行,也对进出口有负面影响。综上,预计短期进出口增速均将下滑,出口、进口同比增速分别为-9.6%、-15.8%,贸易顺差为230亿美元。

展望5月,目前部分欧美国家已有4、5月开启复工的计划,但海外企业库存也会随着时间而越发短缺,供应能力下降,因此预计进出口仍然处于相对底部的水平,加之考虑到基数影响,预计出口增速持平,进口增速回升。

五、国际资本流动

3月受全球美元荒的影响,我国股债资产均遭到外资抛售,流出幅度超出我们的预期。

展望4月,在美联储非常宽松的货币政策影响之下,美元流动性出现好转,港元走强、海外资本市场反弹、美元指数回落、新兴市场货币指数回升、招商亚洲新兴市场流动性指标回升、等诸多的信号,均佐证了国际资本开始回流新兴市场,高达178BP的中美利差将使外资有较强亿元增持人民币债券,外资也开始重新流入A股市场,但规模仍略受到全球范围内风险偏好的抑制,规模略低于债市。预计4月我国债券市场、陆股通分别流入外资700亿元、550亿元。

展望5月,发达国家的货币政策宽松将维持,新兴市场仍将面临友好的流动性环境,同时随着欧美疫情见顶回落和复工,风险偏好有望出现改善,预计债券市场资本流入有所下降,陆股通流入进一步上升。

沪公网安备 31011302007143号

沪公网安备 31011302007143号